【コラム】金利低減がキャッシュフローにどれだけ有効か? 2022/7/14 加筆修正

不動産投資をしていく上で最も不動産経営に響く要素として銀行等からの借入金金利が挙げられます。

「金利が下がると経費になる支払利息が減ってしまうので増税になる」と言う

間違った都市伝説をよく聞きます。

本当でしょうか?

まずは金利低減交渉が不動産投資のキャッシュフローにどれだけ有効かを実額を用いて検証してみましょう。

仮に1億円を35年ローン(元利均等払い)で借り入れた場合

・金利0.5%⇒総支払利息額 9,025,700円(毎月返済額 259,585円)

・金利1.0%⇒総支払利息額 18,559,700円(毎月返済額 282,285円)

・金利1.5%⇒総支払利息額 28,597,280円(毎月返済額 306,184円)

・金利2.0%⇒総支払利息額 39,130,040円(毎月返済額 331,262円)

・金利3.0%⇒総支払利息額 61,637,000円(毎月返済額 384,850円)

・金利4.5%⇒総支払利息額 98,767,520円(毎月返済額 473,256円)

驚くほどの金額差になりますよね。

空室リスクを最悪50%と見込んだ場合、

返済に最低限必要な家賃収入月額は

259,585円/50%=519,170円~473,256円/50%=946,512円

と募集すべき家賃にも大幅な開きが出るのです。

一方、

「金利が下がると経費になる支払利息が減ってしまうので増税になる」

に関してはどのように考えたらよいでしょう。

金利以外の条件は全て同額だとして

35年借り入れで総額3,500万円の支払利息が低減したとします。

つまり年間で100万円の節約ができたとします。

- 法人保有の場合は支払利息の低減100万円に対して

増えてしまう税金は税率を30%とすると30万円の増税となります。

一方で100万円ー30万円=70万円分キャッシュフローが良くなります。

つまり手取りは70万円増えるのです。 - 個人保有の場合は支払利息の低減100万円に対して

増えてしまう税金は税率(所得税+住民税+事業税)15%~60%という累進税率なので、

15万円~60万円の増税となります。

一方で100万円ー(15万円~60万円=75万円~40万円分キャッシュフローが良くなります。

つまり手取りは85万円~40万円増えるのです。

賢いあなたは今のままの金利、

低減後で若干の増税にはなりますが手取り金額が増える事実とどちらを選択するのでしょうか?

不動産保有の目的は

「税金を上手に支払いながらキャッシュフローを良くすること」である

という大前提を思い出していただきたいと思います。

金利交渉のタイミング

金利低減交渉のタイミングを検証してみましょう。

物件購入時は初めての金融機関では最も有利な金利で交渉が進められるとは限りません。

まずは一定の自己資金を入れて残額を銀行融資に頼るわけですが、

購入・新築するための融資付けが最優先で金利交渉している余地が無いことはよくあります。

しかし物件を取得できた後はいろいろな条件を満たしていき、

できるだけ早い時期に金利低減交渉を勧めることが

あなたの不動産経営を成功に導くためには最も有効な手段なのです。

そこでまずは金利低減交渉を始めるのはいつ頃が適切かを検証してみましょう。

1.物件取得時

言うまでも無く新築時は建設会社が紹介してくれる場合もあります。

中古物件取得時は仲介業者でも力のある所は紹介できる金融機関をキープしているところがあります。

なぜならば融資が通らなければ両者にとって建築時の利益や売買手数料が手元に残らないからです。

融資付けのできる他の業者にお客様を奪われてしまうのです。

もちろん購入者が自分の土俵で金利交渉をすることも可能です。

また、物件取得後不動産収入の会計・決算を担当する我々税理士が

主導権を握って銀行を紹介することもあります。お客様はこれを一番望みます。

なぜならばお客様は不動産投資に対する金融機関の金利の相場や自分の属性や資産背景、

さらに物件の価値(積算価格に基づいた銀行による担保評価及び経年による家賃下落を見込んだ収益還元価額)を相対的に知ることもできません。

2.物件購入後

物件購入後何年か経過して当初は担保割れしていた投資が、銀行評価額に近づいてきて他の金融機関も巻き込んでの交渉ができるようになった時、あるいは、数年間の不動産利益の蓄積により借換えの際に自己資金を投入することができて担保割れが解消する場合、最大のチャンスです。

金利低減・借換え成功後はバラ色の不動産経営となります。

3.相続により物件を取得した場合

改めて相続人の属性や資産背景から銀行交渉ができるようになった時、こちらもビッグチャンスです。被相続人は通常お年寄りです。

金利などあまり細かい数字には関心が無いものです。

お金をたくさん使いたい、贅沢をしたいなどという欲求を持っている方は経験上少ないものです。

返済に困らなければいいじゃないかという完全に守りの姿勢に入っているのです。

次世代の若い経営者はそうではありません。

金利交渉における重要ポイント

金利低減交渉はやみくもに行っても金融機関に嫌がられるだけです。

「うるさい、イヤな客、面倒な客」と思われないように

相手を気遣う準備と審査に必要なエビデンスを用意したうえでチャレンジすることをお勧めいたします。

ご本人が慣れていない場合は申告を担当する顧問税理士に相談してください。

事業資金の融資ではいったん決まった利率を下げることは難しいですが、

不動産投資の場合は年々借入元金が減り、担保価値が増していく、

稼働率が上昇して毎月収受する家賃が増額した、

大規模修繕を行うので入居率の上昇が見込めるなど

銀行にとっても物件の評価が上がることはよくあります。

また、そのように努めていくことで

金利低減交渉に成功すればますます不動産経営は安定したものになります。

自分から働きかけないと銀行から金利を下げますとは絶対に言ってきません。

金利は私達にとっては必要不可欠(そもそもレバレッジを効かせなければ大口の不動産投資はできません)

ではあるものの「お金をどぶに捨てているのと同じほど」無駄なものです。

他の諸条件(家賃収入・固定資産税・管理料・修繕費・水道光熱費・通信費・税理士報酬等)が一定の場合、

オーナー様に取って差額が出るのは金利しかありません。

金利の節約無しに物件のキャッシュフローの好転は見込めません。

オーナー様は高額の借金をしてなぜ不動産投資の道に入ってきたのでしょう。

少しでも贅沢をしたい、子孫に財産を残したい、

結局はキャッシュフロー金額こそ最大の目標なのです。

高額な税金を支払いたいわけではありませんよね。もちろん不動産投資に詳しい、

自らも不動産投資の経験が豊富な税理士と出会って

満足な節税をしたいという願望もおありでしょうが、

それ以上にキャッシュフローを良くすることも飛行機の両翼にあたると思います。

最終的には老後に不安を感じることなく、

自由に過ごしたいという思いを実現したいというのも本音でしょう。

公的年金だけでは裕福な生活ができないことは誰もが理解していることです。

具体的な金利低減の際の交渉術

それでは具体的な金利低減の際の交渉術を確認してみましょう。

何と言っても融資を受けている皆さんの方で自分に有利な情報をあらゆる手段を用いて収集した上で、

銀行にうまくはぐらかされないよう立ち回ることが重要です。

1.銀行との情報交換

何と言っても相場観(地域性・銀行ごとの標準的な姿勢・金利交渉のタイミング)を知ることです。

これは自分の経験と銀行との日頃のお付き合いがモノを言いますが

日頃銀行の営業マンや支店長と会話ができていますか?

一番手っ取り早いことは高額の定期積金を契約し、毎月所定の日に集金に来てもらうことです。

決して口座引き落としにしてはいけません。毎月の集金の際にお互いに情報交換をするのです。

支店長が不動産を好きかどうか確かめてありますか?

不動産投資に明るいという方と全く不得手な方がいらっしゃいます。

後者の支店長の場合、在任中は話をしても無駄です。

その上で本部決済に持ち込まず、支店長決済で融資が可能な上限枠を聞き出しましょう。

営業成績に直結しますので成約率は断然アップします。

2.金利交渉の時期

銀行の四半期決算期末に間に合うように話を持って行ってください。

特に3・9月末は瞬間的に突風が吹き荒れます。

どうしても達成しなければならないノルマが有るのです。

彼らは常に他行からの借換え案件、新築案件、中古物件の購入案件の情報を欲しがっていますし、

ギブアンドテイクで情報を提供してくれます。

銀行管理下にある物件の情報で世に出ていないものは

いわゆる「川上(カワカミ)物件」

として優良なものが多いのです

銀行としては現在の不良債権がオーナーチェンジすることにより

優良物件へと債権区分がアップするからです。

こうした案件は銀行からの提案なので金利等の条件も最優遇となります。

ただし、空室率の高いボロ物件が多いのも事実ですが。

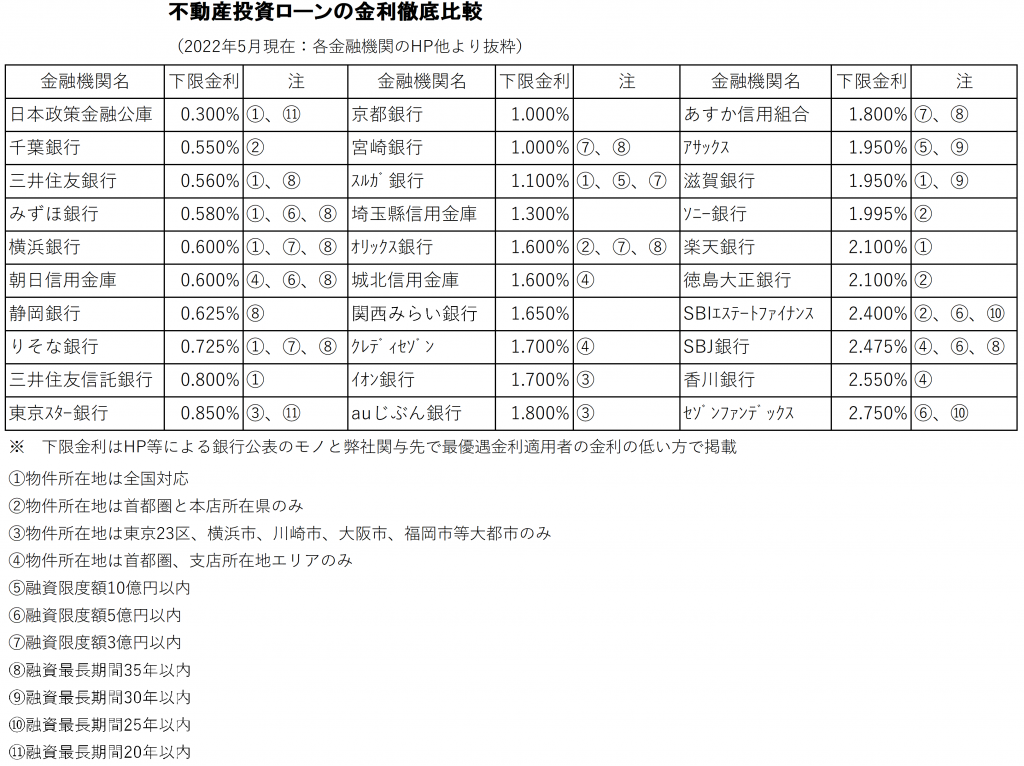

3.自己の金利について知る

現在の銀行の金利は短期プライムレート(通称:短プラ)である1.475%が基準です。

2009年1月から現在まで続いている、

銀行が最優良の企業に1年以内の短期で貸し出す場合の標準金利で、

短プラ±〇%という形で交渉をします。

当初固定金利〇年という契約をしていた場合、

現在の低金利の情勢下で変動金利に切り替える場合は

通常借入残高に対して現在の金利分の違約金(1億円の残高で2.0%の金利の場合は200万円)ですが、

大手都市銀行でも残債に対して10%以上(上記の例で1,000万円)の違約金を請求され、

現在のゼロ金利が長期間続く低金利の恩恵を受けることをあきらめた方もいらっしゃいました。

なぜ高額な違約金が生じるのでしょうか?

銀行は例えば、変動金利0.5%で借りてきた1億円に、+1%の利益を乗せて、1.5%で貸し出すとします。

その場合、差額分の100万円(=1億円×1%)が銀行の差分(利益)になります。

変動金利なので、借りてきたおカネに対する支払金利が0.5%から0.7%に上昇しても、

貸し出す側も変動金利ですので、同じく1.5%から1.7%に上げればその差分(利益)は変わりません。

ところが金利が高い時期に固定で貸し出した金利を繰上返済されると

銀行としては逆ザヤ(損失)になってしまうからです。

4.金利交渉の銀行を選択する

現在借りている銀行内で借換え交渉をする場合は

お客様が相当複数の物件を保有していて各行間の金利差が大きい場合に限られるでしょう。

個人・法人併せて所有物件を公開していることが最低条件です。

数年前に問題になった「一法人一物件スキーム」で

他の不動産を別法人で保有していることを知らせていない場合は言語道断です。

他行との相見積もりで借換え交渉をする場合はお客様のレベルでの交渉は絶対に無理です。

比較対象となるデータを保有していないからです。

他行との金利比較データのようなものが無いと強気での交渉はできません。

不動産案件をたくさん抱えている税理士であれば容易いことです。

もちろん私自身もこの手法で全ての不動産案件の金利を1.0%以下に抑えております。

この場合大変有効なセリフがあります。

「現在の残債を一括返済したいので繰上げ返済する場合の手数料・違約金と必要な資金総額を教えてください」というものです。

銀行側は一度貸してしまって安定的に家賃が振り込まれ、

滞りなく返済されている残り数十年に渡る優良顧客を失うピンチですから、

慌てて「金利の見直しを行いますので何とかご検討してください」と突然低姿勢になります。

具体的に借り換えを考えているライバル銀行名を告げればその効果は絶大です。

ただし、他行への借換えの場合は先に述べた繰上げ返済に伴う違約金、

旧銀行の抵当権抹消に掛かる費用、新銀行の抵当権設定に掛かる費用、事務手数料等を考慮した上で

最終返済期限までの金利低減効果のシミュレーションをしてあげることは最低のルールです。

人間が経済行為でyes・noを判断する際には

その効果を明確に提示してあげることが我々税理士の責務です。

5.交渉時に必要な資料

金利低減の交渉をする際に必要なのは以下のものです。

- 過去3年分の確定申告書・青色決算書、法人の3期分申告書・内訳書等一式

- いわゆるレントロール2年分(空室率が低い、入居者の入れ替わりが少ない、部屋タイプ別の募集家賃に開きが少ない等不動産経営が安定していることを端的に示す資料)

- 現在及び金利低減後のキャッシュフロー表

6.住宅ローンの金利相場が気になります。今後の推移はどうなるのでしょうか?

現実に2022年に入ってからメガバンクは10年固定の金利を毎月のように上げてきています。これは固定金利が「新発10年物国債」と言う金融商品の利回りをもとに投資家たちの動きによって利回りが変わるため投資家の動向で金利の上げ下げが発生するからです。

一方、変動金利は「無担保コールレート」と言う金融機関同士で短期間の貸し借りの際に適用される金利によって決まり、これは日本政府のひいては日銀の金融政策の影響を受ける仕組みとなっていますので同列で金利の上昇を予測することは無意味なのです。

日銀の現総裁黒田氏は2022年4月末の金融政策決定後の記者会見で「円安阻止よりも金利抑制による景気下支えを優先する」という基本姿勢を前面に打ち出し、変動金利は当面上がらないと明言いたしました。 また、来年の日銀新総裁就任後も日銀が保持しているマイナス金利政策が続き、銀行間の競争激化が続き、変動金利を上げる環境には無いと言われています。根本には日本の総人口が毎年減少を続けており、それが経済成長の低下傾向を招き、政府が目指す経済成長率とのギャップを埋めるために引き続き金融緩和を続けなければならないという問題に行きつくからです。

なかなか表には出にくいのですが、政府としても金利を挙げられないというウラ事情が有ります。日本の今年度国家予算の総額・内訳は次の通りです。総額107兆円の内、国債の償還・利払い費に24兆円が費やされています。一方歳入面では新規国債発行により補っている金額が36兆円という1/3が借金で賄われているというのが現実です。仮に金利を1.0%上げると国債の利払い費だけで3.7兆円も増加します。その分を賄うために更に国債を発行しなければならず国家予算の赤字幅は広がる一方ですから金利は上げられないというものです。しかも国債の利払い費は国民生活の向上には一切貢献せず、国債保有者の収入を増やすだけという景気の上昇には無関係のモノなのです

一方で現在ロシア・ウクライナ情勢の長期化により防衛費を対GDP比1.0%増加したいという政府の方針が通りますと現在の5兆円負担がさらに5兆円増えると言うことになり、金利上昇による国債の利払い費の増加と相まって日本の国家予算はいつまで経っても「プラマリーバランスの黒字化」という国家目標の実現は未来永劫不可能になる(「絵にかいた餅」になってしまいます。

欧米諸国が利上げに向かう中(アメリカは年末までに基準金利3.4%に上昇する予定)本原稿を執筆中の6月17日に日銀の金融政策決定会合で再度金融緩和(利上げはしない)を維持することが発表されました。これらのトレンドが大きく変わって変動金利が上昇し始めたら、その段階でできる限り長期の固定金利に変更するという安全策も有ります。

参考文献

不動産投資ローン金利の安い金融機関は?金利情報

https://syla.jp/media/loan-interestrate/

不動産投資ローンの検索・比較・申込み

https://www.eloan.co.jp/purpose/loanlist/17/

不動産投資ローンおすすめ9選!住宅ローンとの違いも解説

https://www.maneo.jp/media/fudousantoushiloan-osusume/

不動産投資ローンおすすめ15選

【2022年最新版】選ぶ方や注意点も紹介

https://ranking.goo.ne.jp/select/35341

さいごに

借換え成功のメリットとしては

利息軽減による毎月の返済額の減少(ひいては総返済額の大幅な減少=キャッシュフローの好転=可処分所得の増加)、

残存借入年数を伸ばすことを併せて交渉することができればさらなるキャッシュフローの好転(ただし、年数が伸びた分総返済額は増加します)を見込むことができることになり、

現在当該不動産物件からの手取り金額が少なく、

生活が苦しい・金銭的に余裕が無い場合はその効果は絶大です。

個人保有の不動産を法人所有にすることにより、

金利交渉・返済期間の延長をすることができればキャッシュフローが好転します。

また、法人の方が貸しやすいという銀行は多数存在します。

2020年9月末までの法人化であれば、

さらに建物部分の消費税還付という最大のボーナスが得られたのですが、

こちらは2020年改正で封印されてしまいました。

皆さんも自分の金利を見直し、交渉の余地がないか探ってみてください。

参考文献

住宅ローンの固定金利が上昇中!変動金利の上昇が不安な人に伝えたい『指数』

https://news.mynavi.jp/article/20220411-2314742/

これからの日本のために財政を考える

「予算はどのような分野に使われているのか」2022年度予算・円グラフ

「財政はどのくらい借金に依存しているのか」2022年度予算・円グラフ

https://www.mof.go.jp/policy/budget/fiscal_condition/related_data/202204_kanryaku.pdf

代表税理士 田中 美光

2022年07月14日|コラム

- 2023年 7月 11日

- 夏期休業のお知らせ

- 2023年 4月 18日

- ゴールデンウィーク期間中の営業日について

- 2022年 12月 8日

- 年末年始休業のお知らせ

- 2022年 11月 9日

- 【コラム】相続に関する素朴な疑問と誤解

- 2022年 7月 25日

- 夏期休業のお知らせ

- 2022年 7月 22日

- 税理士解説!なぜ国税庁は賃貸用不動産の相続税節税スキームを否認した!?

- 2022年 7月 14日

- 【コラム】金利低減がキャッシュフローにどれだけ有効か? 2022/7/14 加筆修正

- 2022年 5月 2日

- 「日本が誇るビジネス大賞」に掲載されました

- 2022年 2月 16日

- 【コラム】税理士によって納税額が違うって本当?

- 2022年 2月 9日

- 【コラム】2,500万円まで贈与税が掛からない相続時精算課税制度

- 2021年 12月 21日

- 【コラム】生命保険と郵便貯金も隠し通せない

- 2021年 12月 21日

- 年末年始休業のお知らせ

- 2021年 11月 30日

- 【コラム】アフターコロナの不動産投資